マイページ

マイページ お問い合わせ

お問い合わせ

リノベ日誌

空き家に係る譲渡所得の改正について

令和4年12月、令和5年度税制改正大綱が公表されました。

日本は空き地・空き家問題が深刻化しており、全国共通の喫緊の課題となっています。

そのような中で、今回の改正において不動産業界として特に注目すべき内容が大きく分けて二つあります。

今回 簡単に説明させて頂きます。

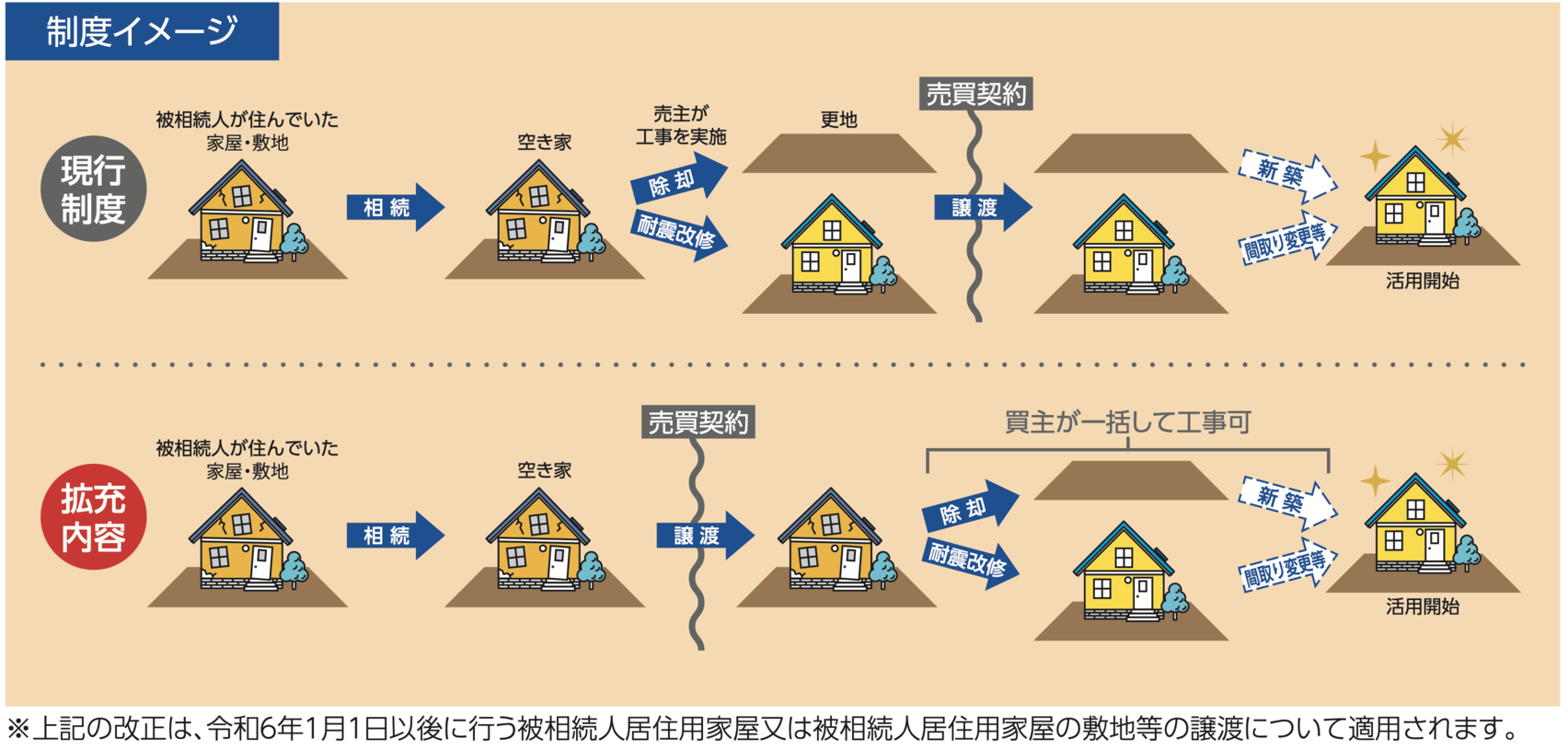

「低未利用地の適切な利用・管理を促進する」ための特例措置の延長・拡充

相続等により取得した空き家を売却した際に譲渡所得の金額から最大3,000万円を控除できる特例について、要件を一部見直したうえで、適用期間が4年間延長されるようになりました。

改正前は譲渡前に売主が空き家の耐震工事や除去をする必要がありました。今回の改正で要件が緩和され、売買契約等に基づいて譲渡後の一定期間内に買主が空き家の耐震工事や除去を行った場合にも適用の対象となり、いわゆる現状渡しが可能になりました。

「空き家の発生を抑制する」ための特例措置の延長・拡充

空き家を取得した相続人が3人以上である場合は、特別控除額が1人につき最大3,000万円から最大2,000万円に減額されます。

「空き家を持ってるけど管理が・・・」

「相続予定だが不安・・・・」 等のお悩みをお持ちの方は

renobeがご相談をお受けいたします。

この記事をシェアする