マイページ

マイページ お問い合わせ

お問い合わせ

リノベ日誌

住宅ローンを借りる際の注意点【超長期】

これまでの住宅ローンの返済期間は35年が最長であったが、最近では返済期間を40年や50年以内とする金融機関も出てきている。

毎月の返済額が抑えられることによってローンが組みやすいため、若い世代を中心に「超長期ローン」の利用が広がっています。

ですが、リタイア後も返済が続くことから、利用する場合は注意が必要である。

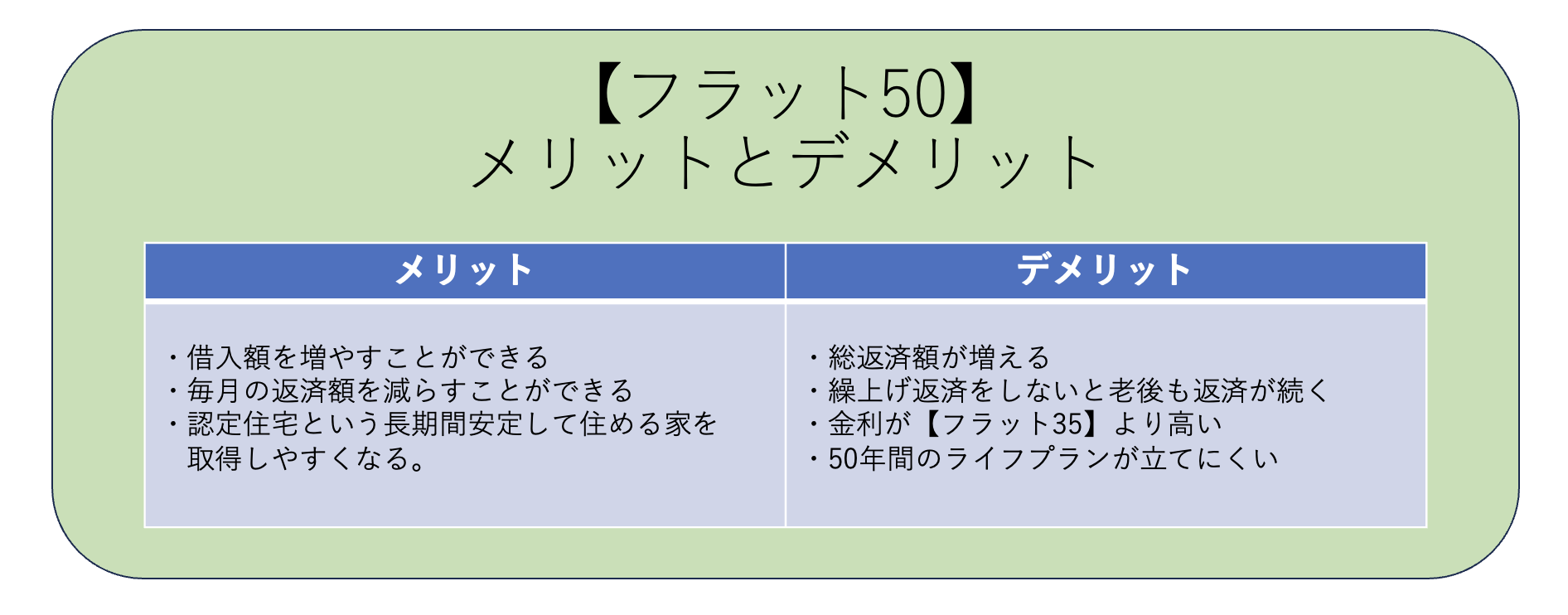

メリット

同じ借入額・金利の場合、返済期間が長くなるほど毎月の返済額は少なくなります。

ただ、返済期間が長いほど利息を含めた返済総額は多くなります。

金利が同じ場合、毎月の返済額が同じ額のときは、返済期間が長くなるほど借入可能額は多くなります。

上記の特徴を整理すると、まず毎月の返済額が低く抑えられることにより、余裕をもって返済を行うことができる点です。

毎月の返済額が抑えられ借入がしやすいく、より多くの額の借入が可能となり、取得する住宅の選択肢を広げることにもなります。

デメリット

メリットもある半面、デメリットも存在します。

35年返済よりも40年や50年返済の方が金利が高くなる場合もあります。

フラット35(21〜35年返済)とフラット50(36〜50年返済)の金利で比較すると(いずれも最頻金利)2023年10月時点においてフラット35が1.88%に対し、フラット50は2.18%であり、その金利差は0.3%である。

また返済期間がより長期になるため、リタイア後も返済が続くことになりかねません。

定年後、年金が主な収入源となる場合、住宅ローンの返済が何年にも続くことで家計に大きな負担を与える結果となります。

ポイント

超長期ローンによって毎月の返済額が少なくなり、どうしても購入予算を増やしがちになります。

しかし、デメリットでも説明したように同じ借入金額であっても返済期間が延びることによって返済総額が高くなります。

毎月の返済額を抑えた分、支出を減らし貯蓄もできるようにするため超長期ローンを利用する方法も考えられますが、老後に返済という皺寄せが行くので十分考える必要があります。

今だけの状況だけでなく返済が終わる頃までを考慮して慎重に考えて検討させるといいでしょう。

この記事をシェアする